哥也色中文娱乐 现制饮品品类发展陈说2023:“卷”向深处,品牌竞争“硝烟”四起

发布日期:2024-09-28 07:37 点击次数:149

文|红餐产业商讨院哥也色中文娱乐

2023年11月23日,“茶百说念与霸王茶姬等结伴成立新公司”的话题登上热搜。5天后,两家品牌又互助成立了一家科技公司,引起了业内东说念主士的诸多揣度。

两个品牌的强强联手,是莳植“夸耀茶姬”如故有更大的假想?

不论后续走向会如何,不错预料的是,现制饮品品牌正在使出周身解数以求在赛说念兑现各异化解围。因为面前的现制饮品赛说念,早已内卷至天空了。

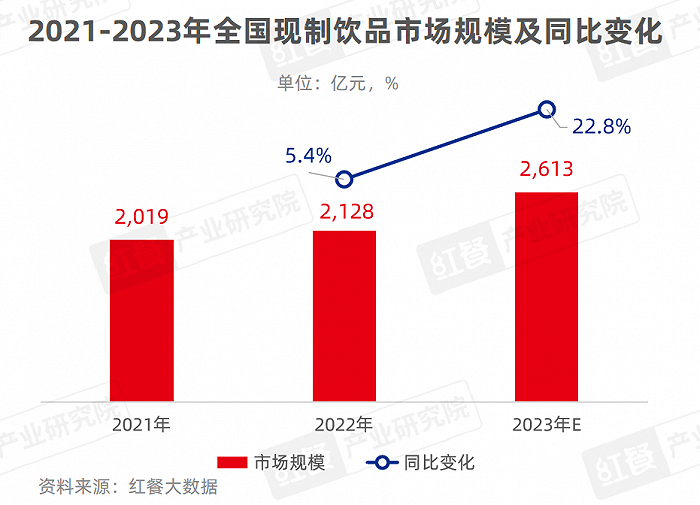

2023年现制饮品市集规模有望超2,600亿元由于浮滥群体大、复购率高、失业属性强,据红餐产业商讨院测算,2023年现制饮品市集规模将达2,613亿元,同比增长22.8%。

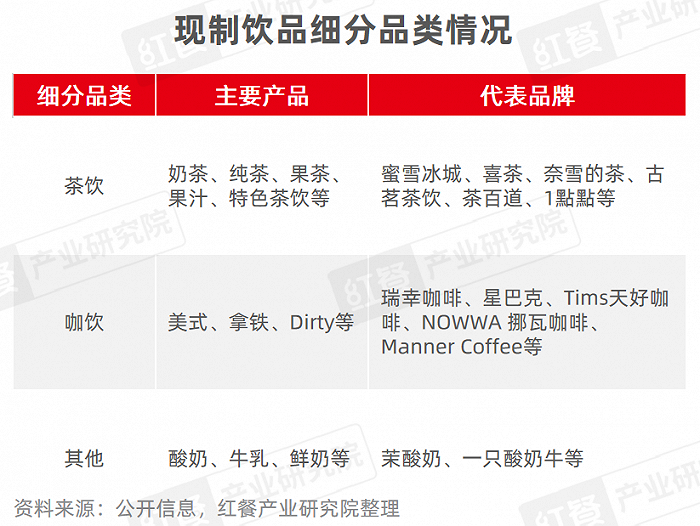

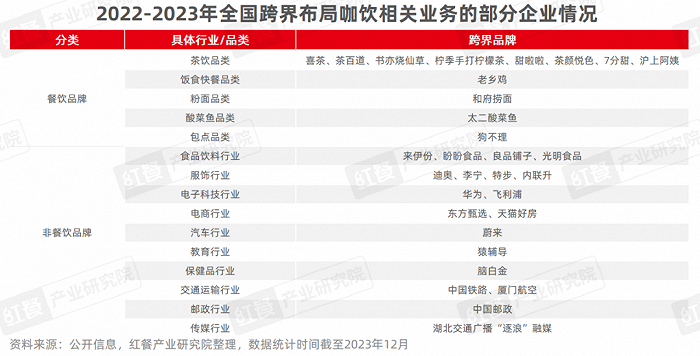

在这浩大的千亿市集下,现制饮品品牌各抒已见。入局者既有主打奶茶、鲜果茶的茶饮品牌,也有推出茶咖、奶咖的咖饮品牌。此外,主打鲜奶、酸奶的其他类品牌亦然封闭无情的力量。

据红餐大数据,打消2023年12月,茶饮、咖饮两大细分品类入局者稠密,品牌数占比离别达到了65.4%、30.5%。这两大品类的居品丰富、头部品牌较多,为现制饮品赛说念孝顺了较多的新玩法。

茶饮:“价钱战”“IPO战”“加盟战”热热闹闹不论放在现制饮品赛说念,如故扫数餐饮规模,茶饮齐是当之无愧的焦点。市集规模大、品牌竞争力强、成本关注度高、居品迭代快,是其显着的特征。

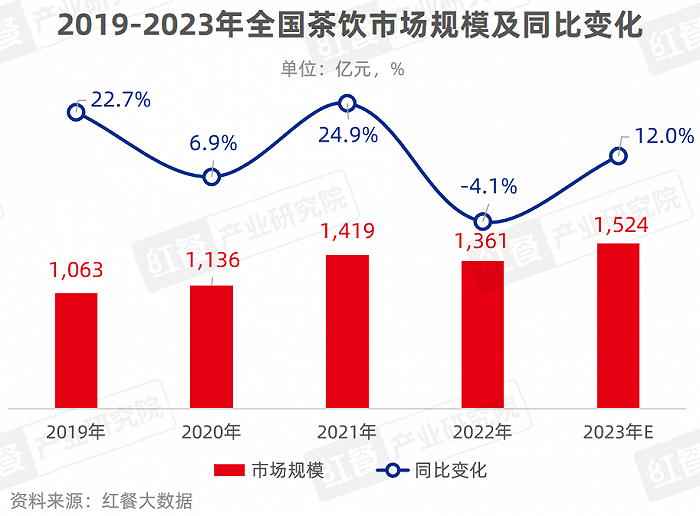

据红餐产业商讨院测算,预测2023年宇宙茶饮市集规模将达1,524亿元,同比增长12.0%。

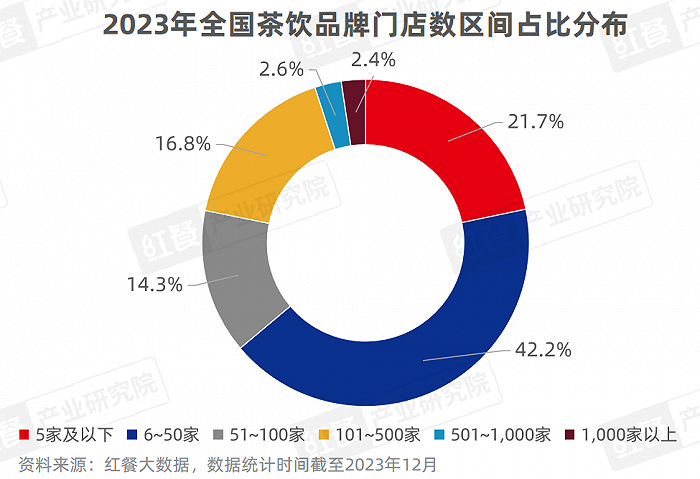

茶饮市集捏续扩容,品牌体量也在继续增长。红餐大数据涌现,打消2023年12月,茶饮在营门店总和在63.3万家傍边。为了在存量市集容身,茶饮品牌加速赛马圈地,升迁规模化程度。打消2023年12月,门店数在50家以上的茶饮品牌数占比近四成,其中门店数在500家以上的茶饮品牌数占比也达到了5.0%。

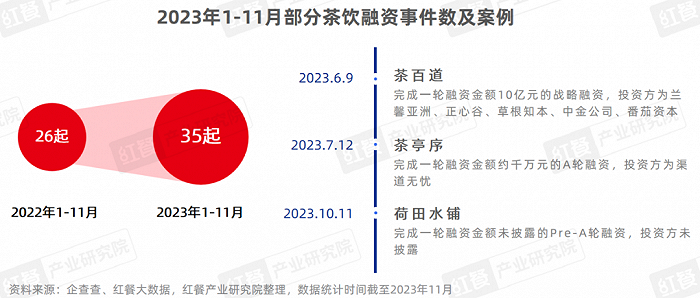

放眼扫数餐饮的成本市集,茶饮品牌蛊惑了较多关注。其中,国风茶饮成为“吸金密码”。据红餐产业商讨院虚假足统计,打消2023年11月,茶饮赛说念共露馅融资事件35起,较旧年同期增多34.6%。

具体来看,2023年以来,成本加码茶百说念、王子丛林等连锁品牌。其中茶百说念取得本年截止当今茶饮赛说念的最大额融资,金额高达10亿元。新考中国风茶饮品牌乘“国潮”风起,也赢得了成本疼爱,如霓裳茶舞、茶亭序、荷田水铺等。

据红餐大数据,打消2023年12月,不少茶饮品牌的门店数在2,000家以上,蜜雪冰城以跳动2.5万家的门店规模一骑绝尘。古茗茶饮、沪上大姨、茶百说念、书亦烧仙草等4个品牌的门店数也在6,000家以上,万店“入场券”的争夺大戏一触即发。

不错说,2023年的茶饮赛说念,号称扫数餐饮市辘集的“卷王”,赛说念内的玩家均身处无比强烈的竞争环境中。为了兑现各异化解围,品牌在价钱、IPO、加盟、供应链、健康化、居品、营销、开副牌等八大方面打响了不同“斗争”,力图上游。

1、“价钱战”硝烟更浓,品牌稳步迈进“下千里之路”

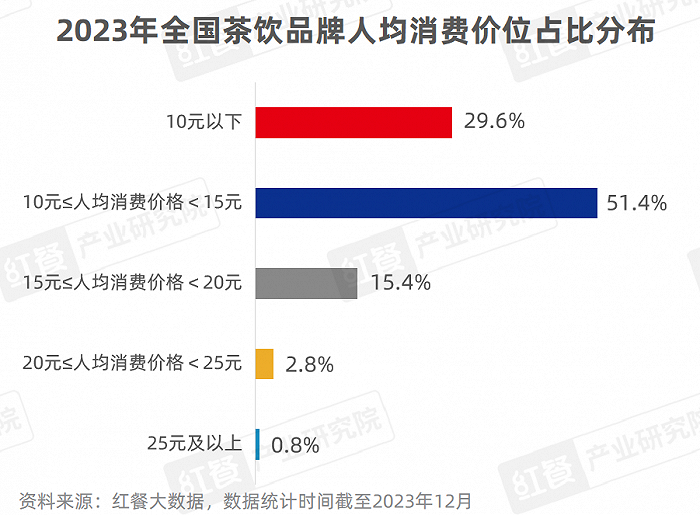

红餐大数据涌现,打消2023年12月,超好像的茶饮品牌东说念主均浮滥价钱低于15元,其中10~15元占比最高,为51.4%。而东说念主均浮滥价钱在20元以上的品牌占比仅为3.6%。

茶饮品牌的“下千里之路”也在稳步伸开。据红餐大数据,打消2023年12月,甜啦啦、益禾堂、蜜雪冰城在三线及以下城市的门店数占比均在五成以上。

2、“IPO之战”军号吹响,多个品牌冲击“茶饮第二股”

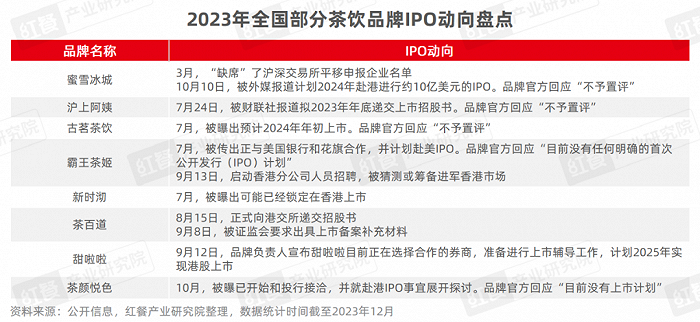

茶饮的“战火”燃至成本市集。跟着茶饮品牌加速膨胀,市集竞争尖锐化,上市或将成为“内卷”的有用解药。据红餐产业商讨院虚假足统计,2023年,传出IPO动向的茶饮品牌算计8家,其中茶百说念郑重开动赴港上市。

关于茶饮品牌而言,上市仅仅寻求增长的一条道路而不是最终筹备。本年多个品牌齐执政着“茶饮第二股”冲刺,静待各大实力选手借助成本的力量,在优化供应链体系、加强居品研发、提高编削才能等方面兑现进一步的封闭。

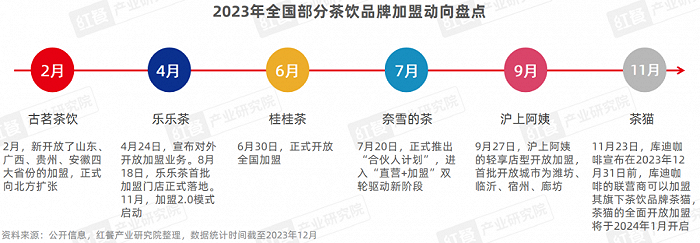

3、加速膨胀顺序,品牌火热投身“加盟战”

据红餐产业商讨院虚假足统计,2023年,传出加盟新音问的茶饮品牌算计5家,其中奈雪的茶在7月郑重通达加盟。茶饮品牌集体通达加盟,反馈的是品牌低成本快速膨胀的首要发展需要。

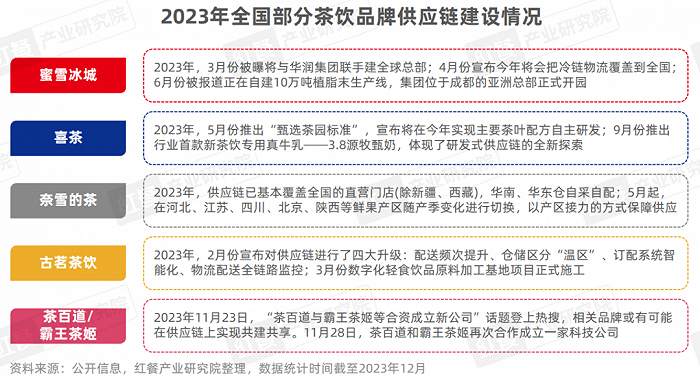

4、“供应链之战”蒸蒸日上,品牌竞争升维

2023年,茶饮品牌加强供应链缔造,蜜雪冰城、奈雪的茶、古茗茶饮等品牌齐在进一步夯实自己供应链。在茶饮赛说念竞争愈发强烈确当下,供应链体系缔造是品牌降本增效、赋能膨胀的可行之策。

2023年11月,“茶百说念与霸王茶姬等结伴成立新公司”话题登上热搜,几天后它们又互助成立了另一家科技公司。在此之前,茶百说念投资了100亿元在成齐缔造供应链总部及智能坐蓐基地,霸王茶姬也在深圳、成齐等要点城市布局了熟习的仓储、配送等体系。

26uuu业内东说念主士揣度,借助此次联手,茶百说念与霸王茶姬两家茶饮品牌或有可能在供应链上兑现共建分享。这种互助新模式若流行开来,将会对茶饮赛说念产生深入的影响。

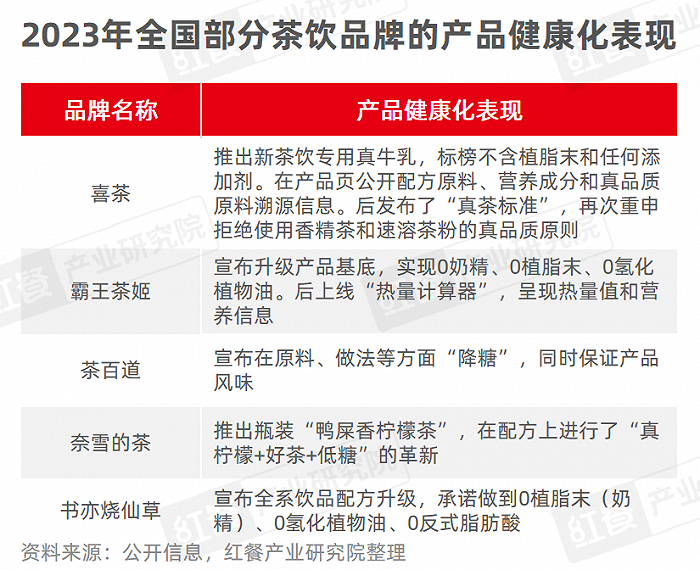

5、茶饮卷入“健康战”,品牌“面孔养生”

跟着生计质料继续升迁,餐饮浮滥者对健康的需求日益增长。为了自高浮滥者的健康需求,茶饮品牌继续强调自己居品的健康属性。

哥也色中文娱乐

哥也色中文娱乐

举例喜茶在居品页公开配方原料、养分因素和真品性原料溯源信息,居品配料的透明化不仅展现了品牌的健康品性,而且给浮滥者吃了一颗“定心丸”。霸王茶姬在升级居品基底后,上线“热量诡计器”,塑造健康茶饮新体验。

6、居品“编削战”再出新招,奶基底走俏

2023年以来,茶饮品牌愈发驻防居品编削,如居品上新速率快、居品上新数目多、居品线增多早餐餐食等。

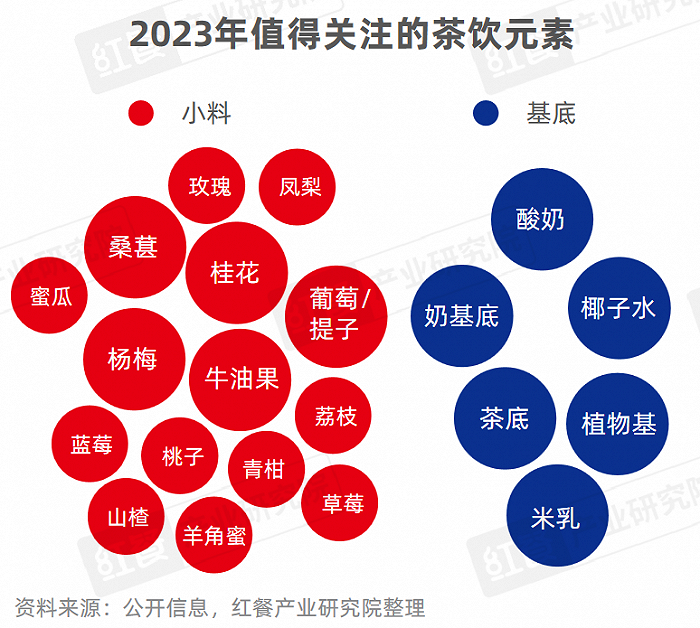

2023年,茶饮品牌推出的新品中,生果元素仍占据主流且易出爆品。茶基底捏续编削,品牌集体推出奶基底居品,如喜茶的天青雨奶茶、ARTEASG的东方茉莉等;酸奶和米乳基底也较为热点,举例书亦烧仙草的草莓酸奶、益禾堂的中国红米乳茶等。

为寻求各异化编削,茶饮品牌捏续对茶饮基底进行升级迭代,奶基底、酸奶基底、米乳基底等受到追捧,代表品牌有ARTEASG等。ARTEASG是启事长沙、诞生于新加坡的盛名茶饮品牌,首创了饼干茶、牛油果甘雨、黑糖珍珠有机奶。据品牌官方数据,打消2023年12月,其门店主要漫步在湖南、江西、浙江等地。

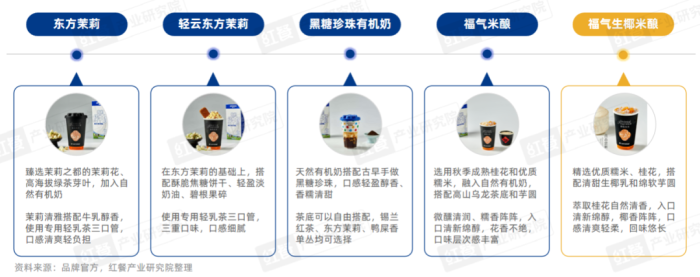

据红餐产业商讨院虚假足统计,2023年(打消12月),ARTEASG的上新数目达到53款,其要点诳骗有机奶、酸奶、生椰、牛乳、生果等基底,在继续探索基底升级玩法的经过中,完成了茶饮居品的健康品性升级。在奶基底升级的大海浪中,ARTEASG推出了“是有机,更是优级”的有机奶基底。其在奶源、工场坐蓐、有机认证、口碑等方面均具备上风。

ARTEASG的有机奶被平凡应用在韵味东方系列、芋泥系列、栗子系列等居品中。其中韵味东方系列的东方茉莉、轻云东方茉莉、黑糖珍珠有机奶、福分米酿等4款居品均采纳了自然有机奶,东方茉莉、福分米酿等居品还塑造了0植脂末、0反式脂肪酸、0奶精的“清洁标签”,契合当下茶饮品性升级趋势和健康浮滥趋势。

茶饮品牌集体推出轻乳茶、水牛乳、鲜奶茶等轻包袱居品,“新类型乳成品”的走俏开启了“奶基底3.0期间”,即编削定制奶基底期间,市集的各异化需求更加较着。为了自高浮滥者的健康升级需求,茶饮上游的中枢供应链企业如晨非食物等齐推出了定制研发的编削乳品。

行为一家专科为新型茶饮、咖啡、餐饮等规模提供全乳品贬责决议的空洞型乳品企业,晨非食物在时期研发、乳品智造等方面均具备坚忍实力,与多个茶饮品牌也竖立了永远互助,推出了茶咖等专用的乳成品,面临下贱的柔性定制需求具有高度的针对性和纯真性。

2023年,晨非食物收拢茶饮奶基底升级新风口,推出“生萃厚牛乳”“醇萃厚牛乳”等编削乳品,从原料端践行了茶饮配方白净、居品健康的升级理念。

其中,“生萃厚牛乳”是晨非食物推出的首款100%生牛乳厚奶,使用双重牛乳风范护航工艺保证了牛乳的甘醇风范。“醇萃厚牛乳”见识的“5个0”(0香精、0氢化、0反式脂肪、0植脂末、0植物油)升迁了奶基底的价值感,在茶饮的“乳品大战”中领有较大上风,引颈了新风潮。

7、“营销战”时时出圈,茶饮跨界联名进行时

2023年,茶饮跨界联名主要分为两类:品牌与品牌(同业业、跨行业)联名、品牌与IP(游戏IP、动漫IP等)联名。

跨界联名是茶饮品牌在营销方面使出的一大“杀手锏”,可助力品牌强势破圈。如喜茶联手浪费品牌FENDI推出“FENDI应允黄”,上线3日销量封闭150万杯;奈雪的茶联名薄盒APP推出“范特西奶茶”,借助周杰伦IP兑现了居品爆单,首日销量超146万杯。

据红餐产业商讨院此前发布的《饮品品牌联名营销不雅察陈说2023》,2023年前三季度,18个样本现制饮品品牌的联名营销事件总次数达到236次。而且,在2024年第四季度中,茶饮界的联名营销再出新步调。

举例1點點面临“倒闭”传言涓滴不慌,变身“行状狂魔”与《和平精英》互助推出联名饮品,得益了“点门永存”“有四季奶青你就宽解养老吧”等指摘。

此外,喜茶×Loopy、奈雪的茶×《名侦查柯南》、霸王茶姬×《盗墓条记》、古茗茶饮×《天官赐福》、茶百说念×粉红豹、沪上大姨×莫奈、气象番薯×《一东说念主之下》等联名事件也较为出彩。

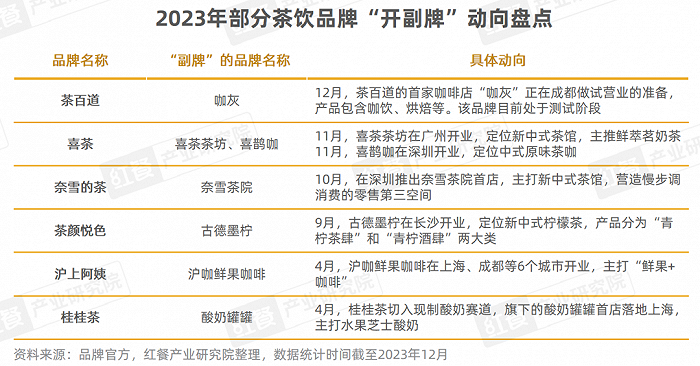

8、寻求新的增长点,在“开副牌”的路上行动不休

2022年,茶饮品牌推广业务线,开出了不少子品牌,举例茶颜悦色的鸳央咖啡、小神闲茶肆,甜啦啦的口口椰、卡小逗,7分甜的轻醒咖啡等,接踵在茶饮、咖饮、茶肆等规模发力。2023年,茶饮品牌在“开副牌”上关爱不减,举例喜茶、奈雪的茶、茶颜悦色、茶百说念、沪上大姨、桂桂茶等,均有开出各自的子品牌。

其中桂桂茶“押宝”现制酸奶赛说念,孵化了酸奶罐罐这一品牌,主打生果芝士酸奶。据品牌官方数据,打消2023年12月,酸奶罐罐在宇宙的签约门店数还是跳动100家。事实上,酸奶罐罐的快速膨胀也反馈了现制酸奶这一细分赛说念的火热程度和后劲。

不论是在茶饮里面挖掘酸奶、茶肆等细分赛说念,如故将触角蔓延到咖饮、甜品烘焙等其他赛说念,齐是品牌在丰富品牌矩阵、扩大市集占有率、延长品牌生命周期等方面所作出的新尝试。

茶饮赛说念的尖锐化竞争倒逼茶饮品牌摸索出了不少解围新念念路,这也为咖饮赛说念提供了一些灵感。

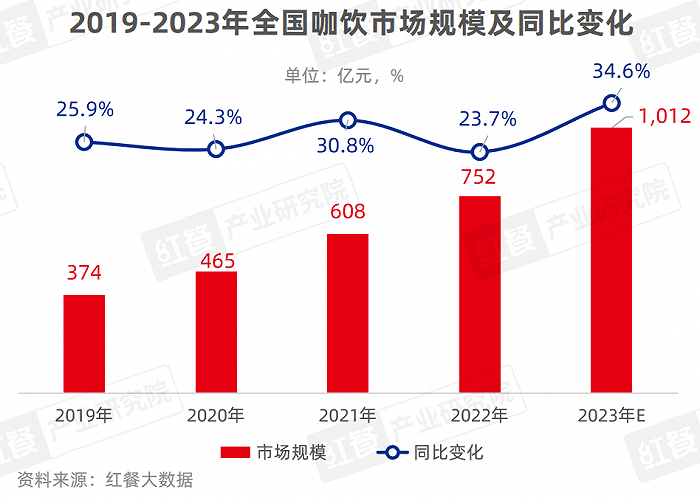

咖饮:踏进“千亿俱乐部”,品牌加速“狂飙”据红餐产业商讨院测算,2023年宇宙咖饮市集规模将达1,012亿元,同比增长34.6%,增速长入5年跳动23%。市集领略度升迁、浮滥群体扩大、功能性需求增长、浮滥场景推广,是咖饮市集高速增长的“诀要”。

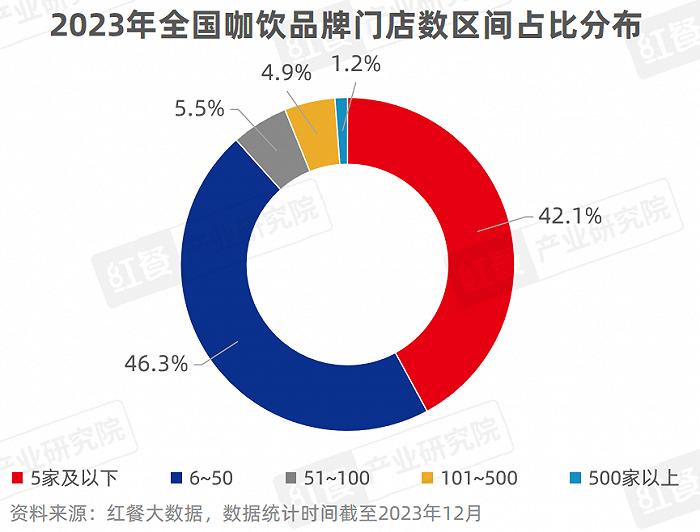

据红餐大数据,打消2023年12月,咖饮在营门店总和在20.5万家傍边。超四成的咖饮品牌门店数在5家及以下,门店数在500家以上的咖饮品牌也有一定的数目。

在成本市集,咖饮雷同亦然“骄子”。据虚假足统计,打消2023年11月,咖饮赛说念共露馅融资事件29起,较旧年同期增多20.8%。2023年,除M stand、四叶咖等连锁品牌外,区域咖饮品牌亦然成本挖掘的热点对象,如长沙的小咖主、广州的悠小咖UPLAYER、杭州的雷力咖啡、苏州的星茵咖啡等。

品牌竞争风物方面,咖饮品类还是发展成星巴克和瑞幸咖啡引颈下的“两超多强”方位。瑞幸咖啡在2023年6月成为宇宙首个万店咖饮连锁品牌,据红餐大数据,打消2023年12月,瑞幸咖啡的门店数还是封闭了1.4万家。

2023年的咖饮赛说念淆乱高出,既有集体膨胀的勇气,也有9.9元一杯的英气,更有在供应链端兑现定制采购的底气。红餐产业商讨院将咖饮的亮点追念为七大方面:狂拓店、廉价钱、跨界布局、原土化、供应链定制化、居品面孔编削、联名造势。

1、咖饮品牌集体“狂飙”,拓店顺序加速

连锁咖饮品牌公布“千店筹备”,其中不少精品咖饮品牌也在加速膨胀,如Manner Coffee、COSTA COFFEE、LAVAZZA拉瓦萨咖啡等冲击1,000家门店。为了在这场“规模战”中占据上风,Tims天好咖啡、代数学家等品牌晓谕通达加盟。

咖饮品牌的后发先至紧跟拓店节律,如7分甜旗下的轻醒咖啡,其于2022年8月成立,据红餐大数据,打消2023年12月,1年多的时刻内,轻醒咖啡宇宙拓店总和达到60+家。

2、“价钱战”插足尖锐化,9.9元狂欢引爆市集

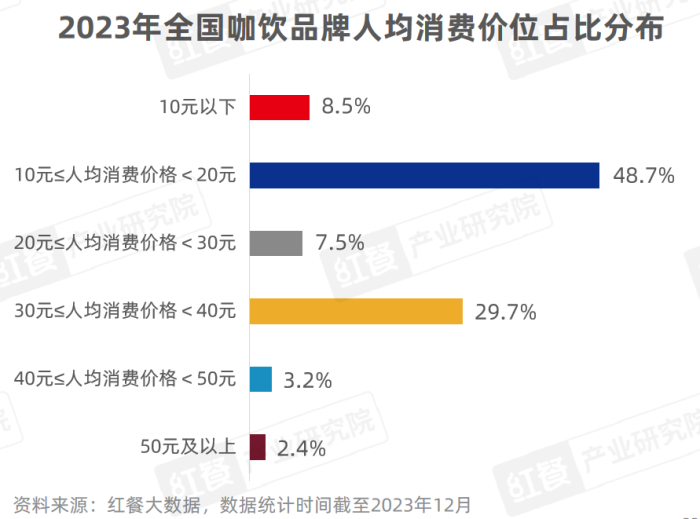

瑞幸咖啡的9.9元狂欢、库迪咖啡的8.8元行动将“价钱战”打到新阶段,带动星巴克、Tims天好咖啡等品牌也加入降价试水,诸多咖饮品牌的东说念主均浮滥还是趋于平价。

据红餐大数据,打消2023年12月,近六成的咖饮品牌东说念主均浮滥价钱在20元以下,其中10~20元占比最高,为48.7%。

3、开发新的增长弧线,品牌跨界投身咖饮成潮水

出于寻找新的业务增长点和品牌运营等需要,茶饮品牌借助供应链上风入局咖饮,它们或推出咖饮居品,或投资咖饮赛说念。举例喜茶在2023年11月推出子品牌喜鹊咖,主打潮汕单丛茶咖,首店落地深圳;2023年12月,国内首家迪奥咖啡馆在上海的一家迪奥门店开业。

与此同期,也有咖饮品牌试水茶饮业务,举例库迪咖啡在2023年11月推出茶饮品牌茶猫,单杯促销价6.9元,当今处于里面测试阶段,郑重门店将于2024年1月面市。

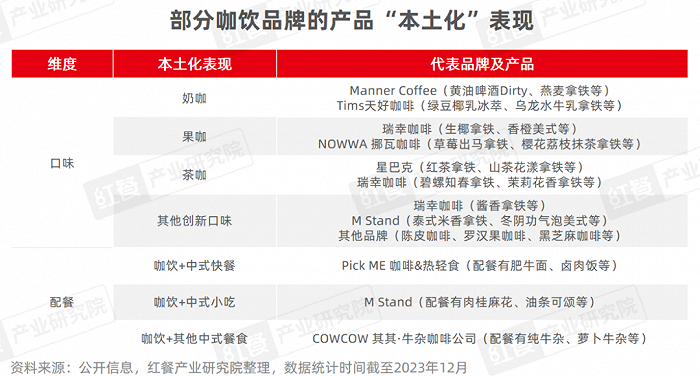

4、品类加速“西体顶用”,居品强化“原土化”标签

为契合浮滥者的“中国胃”,咖饮品牌推出偏奶香、偏甜的居品。

口味上,奶咖、果咖、茶咖等均是原土化精品,如瑞幸咖啡的生椰拿铁、Manner Coffee的黄油啤酒Dirty等。配餐上,不少品牌推出考中餐食,如M Stand的肉桂麻花、Pick ME 咖啡&热轻食的卤肉饭等。

5、供应链“定制化”,助力咖饮品牌编削

云南咖啡豆产量占宇宙的98%以上,咖饮品牌在云南开启“抢豆大战”,如星巴克、瑞幸咖啡、Manner Coffee等。

供应链企业的崛起自高了下贱咖饮品牌的定制化需求,如瑞幸咖啡的爆品“酱香拿铁”,采纳的是塞尚乳业的白酒风范厚奶;库迪咖啡的燕麦拿铁系列,采纳的是OATLY为其定制坐蓐的燕麦奶。

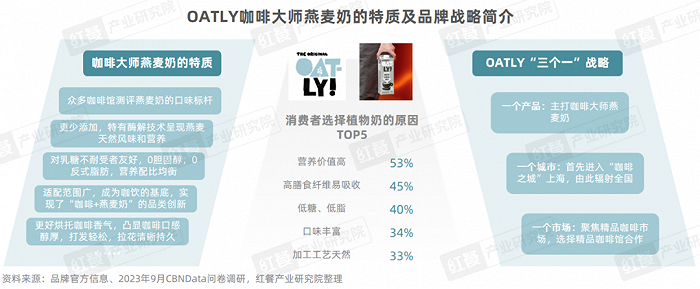

发源于瑞典的OATLY,是全球的燕麦植物基发轫品牌。行为不少咖饮品牌的上游供应商,其推出的咖啡内行燕麦奶,掀翻了咖饮乃至扫数现制饮品规模基底乳新升级的飞腾。OATLY郑重开启了“燕麦奶+咖啡”的黄金期间,燕麦奶从小众浮滥走向了群众市集。

红餐产业商讨院了解到,具有植物基属性的燕麦奶,严选入口高品性燕麦,不错自高乳糖不耐受的浮滥群体需求,也蕴含口感顺滑轻微、因素健康、养分配比平衡等特色。而得益于在国内奉行的“三个一”市集政策,OATLY得手地将燕麦奶引入中国市集,自此股东了新植物基品类的竖立和发展。

OATLY推出的燕麦奶,凭借健康属性和品类编削,成为咖饮品牌掀开市集的利器。

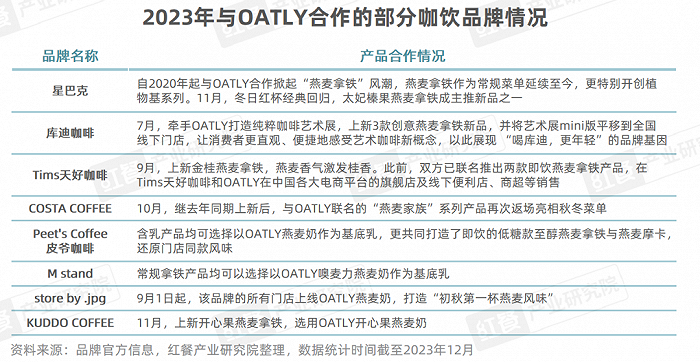

行为星巴克的永远互助伙伴,OATLY燕麦奶不仅是稠密头部咖饮品牌永远平方使用的基底,也被品牌们用于应季新品编削。2023年,Tims天好咖啡、库迪咖啡、COSTA COFFEE、M stand等品牌齐在陆续上新咖啡内行燕麦奶行为基底的咖饮,赢得了不少浮滥者的喜爱。

跟着新植物基品类继续熟习,OATLY燕麦奶引颈的“新植物基2.0期间”还是到来,燕麦酸奶、燕麦奶油、燕麦雪糕等居品将进一步丰富市集。

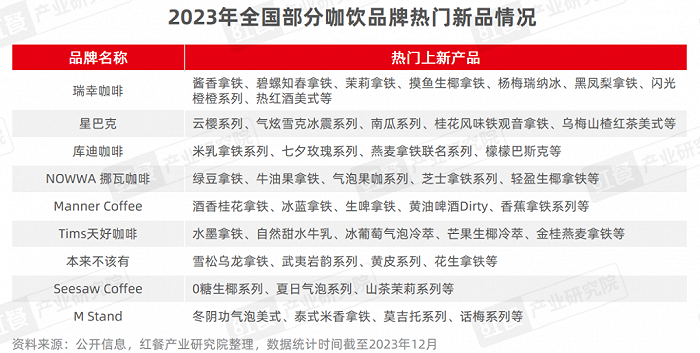

6、咖饮品牌最爱上新奶咖、果咖、茶咖

2023年,咖饮品牌推出的新品中,原土化口味的奶咖、果咖、茶咖占据主流,如NOWWA挪瓦咖啡的芝士拿铁系列、瑞幸咖啡的杨梅瑞纳冰和碧螺知春拿铁等。

咖饮的基底和配料也在被面孔编削,加入谷物杂粮、酒饮、海鲜等元素,如星巴克的南瓜系列、瑞幸咖啡的酱香拿铁、库迪咖啡的米乳拿铁系列、M Stand的冬阴功气泡好意思式等。

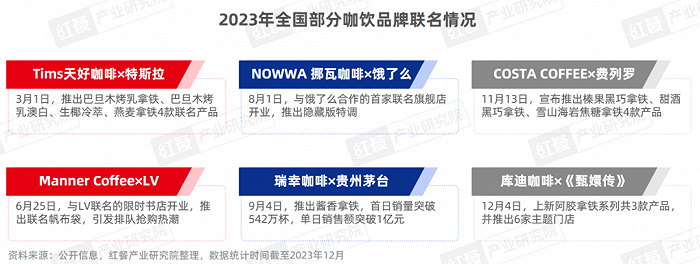

7、咖饮品牌联名造势,“酱香拿铁”引发全网热议

2023年,咖饮品牌走的是快节律、特色显着、年青化的营销念念路,其中跨界联名这一方式在线上线下博得高关注度。

9月4日,瑞幸咖啡与贵州茅台联名推出的“酱香拿铁”,引爆线上线下流量。该居品首日销量封闭542万杯,首日微博联系话题阅读量超18亿东说念主次。

此外,咖饮赛说念的热点联名事件还有瑞幸咖啡×《猫和老鼠》、库迪咖啡×OATLY、NOWWA挪瓦咖啡×毛戈平·光韵等。

经兴修议:夯实供应链,加速编削顺序在现制饮品赛说念飞驰发展的时候,其痛点亦较为较着。比如跟着赛说念竞争加重,居品同质化问题愈发杰出,品牌的各异化编削难度大等。

在此布景之下,品牌需要应时嗅得风向,赢得先机。红餐产业商讨院为现制饮品从业者提倡三大经兴修议:

第一,对准“下千里市集”掘金。现制饮品品牌的东说念主均浮滥价钱汇集在10~20元的区间,为了挖掘更广宽的浮滥市集,现制饮品品牌可加速布局下千里市集,抢先竖立品牌领略,取得更多浮滥群体的认同。

第二,深入产业链上游,布局数字化体系。在品牌加速拓店、价钱内卷确当下,现制饮品品牌要深入到供应链方法,通过互助或自建供应链的方式缩短成本、保证居品走漏性,同期应用数字化系统,提高决策的科学性和运营成果。

第三,驻防浮滥新需求,加速编削顺序。茶饮和咖饮的居品上新速率较快、营销创意多,意味着品牌要在契合浮滥者需求的基础上加速编削进度,可紧跟新考中、赛博一又克、佛系养生等风潮,借助大品牌、大IP、大事件作念好品牌上新宣传。

结语2023年的现制饮品赛说念哥也色中文娱乐,依然拥堵又淆乱。如安在有限的市集激励无穷的创意,是每个品牌齐在寻求的谜底。千亿市集的“拉锯战”还在连续,咱们期待着这个赛说念的新惊喜!